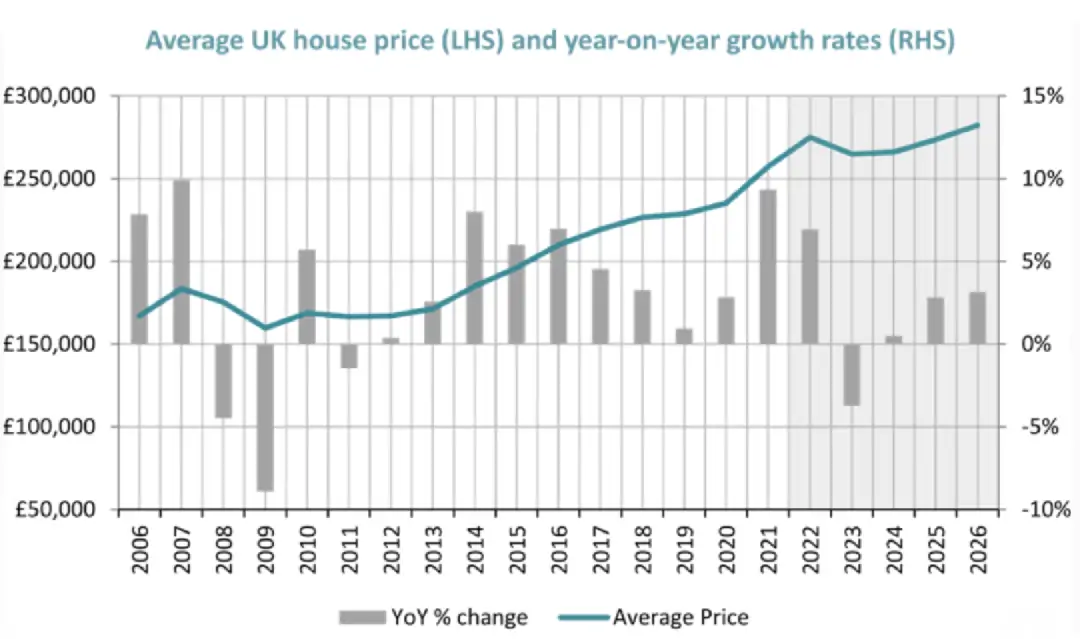

自冠状病毒大流行以来,英国房价出现了显著增长,印花税假期也发挥了作用,但预计牛市将结束。

飙升的通货膨胀、英格兰银行(BoE)为遏制价格飙升而大幅加息、生活成本危机以及缓慢的经济增长预计将大大减缓今年的房价增长。

经济与商业研究中心(CEBR)的分析师表示,这一趋势与抵押贷款利率大幅上升和实际收入大幅缩水相一致。

相关的需求放缓预计将导致第四季度的年增长率降至零,之后预计将出现年度价格收缩。

在2023年,预计每年的房价会收缩3.7%。相比之下,此前预测的收缩幅度为3.4%,第二季度的年平均收缩峰值为5.5%。

由于担心经济衰退,英国经济本月将再次放缓。 根据国家统计局的数据,4月份0.3%的GDP下降是自2021年4月以来的最大降幅。

与此同时,由于收入跟不上通货膨胀的速度,实际工资大幅下降,失业率上升。

与此同时,英国央行上月连续第五次加息,预计在5月份通胀率达到9.1%、10月份预计将超过11%之后,央行还将进一步加息。

英国货币政策委员会(MPC)投票决定加息25个基点,使基准利率达到1.25% —— 这是自2009年1月以来的最高水平。

然而,货币政策委员会的9名成员中有3人投票支持更大的50%的涨幅,这表明央行在对抗猖獗的通货膨胀方面面临着越来越大的压力。

CEBR预计Threadneedle Street将在即将召开的三次货币政策委员会会议上进一步提高利率,使银行利率在今年年底前达到2%。

专家警告说,急剧上升的生活成本,以及抵押贷款利率的上升,现在可能会抑制市场,潜在的购房者更担心承担债务。

Quilter的抵押贷款专家凯伦•诺耶(Karen Noye)表示:“在今年剩下的时间里,我们可能会看到抵押贷款下降,因为越来越多的人因为生活成本上升和英国央行加息而被挤出市场,同时也因为持续的经济不确定性而望而却步。”

虽然大多数抵押贷款持有者目前支付的是固定利率,但由于利率上升,到期的抵押贷款持有者、浮动利率的抵押贷款持有者以及新购买的抵押贷款持有者将经历更高的借贷成本。

CEBR补充称:“通过减少需求,这将对未来几个季度的价格增长构成压力。”

预计未来几个月,家庭预算紧缩的加剧将减缓房价的上涨。

来自Zoopla和Nationwide等不同房价指数的单独数据显示,在第二季度剩余时间里,房价同比涨幅略有降温。

HM土地注册处的英国房屋价格指数(HPI)的最新数据显示,截至今年4月,英国平均房价上涨了12.4%,这是自去年6月录得的13.3%以来最强劲的年度价格增长率。

根据CEBR的说法,4月份的上升也是由于比较基数较低。

该机构表示:“在原定于2021年3月的印花税假期最后期限之后,房价出现了短暂的下跌,4月份的年度比较受到基数向上的影响。”

从区域来看,英格兰、威尔士和苏格兰3个国家的房价在1月份都出现了上涨,因为这三个国家的增长率都受到了上述基数效应的推动。

威尔士和苏格兰的增长率最高,均为16.2%,这标志着威尔士连续第八个月在三个国家中(联合)保持最高的增长率。

在英格兰,西南部和西北部的年度价格涨幅最高,分别为14.1%和13.3%。

所有9个地区4月份的房价涨幅都有所上升,不过CEBR表示,这些涨幅受到基数效应的影响。

伦敦房价的年增长率是最低的,连续17个月为7.9%。

|