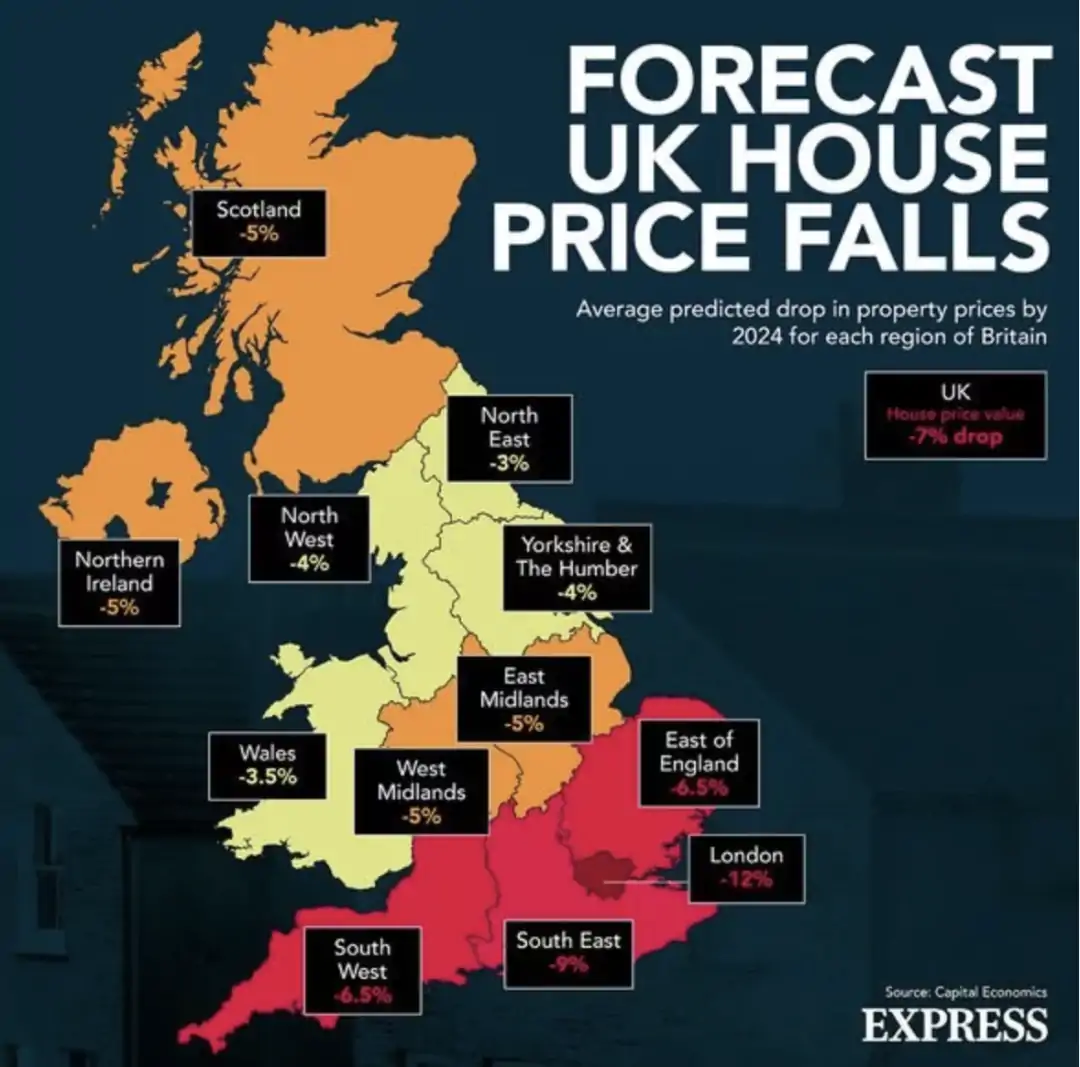

凯投宏观(Capital Economics)分析公司的新研究表明,在未来两年,全英国房价将下跌7%左右 ―― 抹去了今年以来市场的任何预期增长。然而,房价最昂贵的地区将在收缩中遭遇最糟糕的情况,无法负担成为潜在买家的一个主要担忧。

本月初,英国央行将基准利率上调至1.75%,这是自疫情期间将基准利率降至创纪录的0.1%以来连续第六次上调。经济学家预计,该利率将在9月份进一步上调0.5%。

加息是为了遏制螺旋式上升的通货膨胀 ―― 7月份通胀率攀升至10%以上,1月份可能达到18.6% ―― 给生活成本带来巨大压力,但也可能导致抵押贷款利率上升,打消购房者的念头。

随着家庭实际收入的减少,以及成本和抵押贷款价格的上升,目前的高购房人数可能会大幅下降。凯投宏观(Capital Economics)表示,房价“现在似乎正在停滞”。

英国仍面临着住房危机,在过去十年中,住房需求导致房价上涨了60%。

但伦敦房地产市场的增长速度最慢 ―― 伦敦的房价通常是英国其他地区平均水平的两倍,这表明负担能力是房地产市场的一个关键限制因素。

根据凯投宏观(capital Economics)的数据,到2024年底,首都的房产价值预计将大幅下降12%,明年下降8%,次年进一步下降4%。

这意味着,一套伦敦平均价格为53.8万英镑的房产在此期间将损失约65,560英镑的价值。

伦敦的房价将受到最糟糕的影响,原因是房价相对于平均收入的比例 ―― 平均工资调查(average Salary Survey)显示,伦敦的房价约为7万英镑 ―― 这意味着购房者更依赖抵押贷款来弥补这一差距。

随着通胀飙升,抵押贷款利率上升,许多人会发现自己越来越负担不起昂贵房产的抵押贷款,导致需求下降。

专家们担心,当抵押贷款需要再融资时 ―― 通常是在两到五年内 ―― 关键时刻将会到来,这可能会导致还款增加。

到2024年,英格兰东南部的房价将下降9%,平均下降35190英镑。该地区是全球房价第二贵的地区。

与此同时,英格兰西南部和东部的房价将在同一时间内分别下跌6.5%左右。

凯投宏观(Capital Economics)高级房地产经济学家安德鲁•维沙特(Andrew Wishart)评论称:“房价相对于收入水平最高的地区最容易受到冲击。

“因此,伦敦和东南部的降幅可能最大,而北部和威尔士的降幅最小。”

中部地区、苏格兰和北爱尔兰的房价预计将下降5%,约克郡、亨伯和英格兰西北部的房价将下降4%。

未来两年,威尔士的房价将下跌3.5%,而英格兰东北部的房价将下跌3%,是英国所有地区中跌幅最小的。

抵押贷款成本的上升被视为这一下降趋势的主要驱动力,因为它可能阻止首次购房者进入住房阶梯和已有的房主搬家。

维希亚特表示,需求和市场信心的下滑甚至会“阻止现金买家填补空缺”,预计市场活动将在2023年降至最低水平。

在未来的几个月或几年里,房地产市场是否会出现突然的调整(即崩盘)或缓慢下降,专家们意见不一。

英国央行(Bank of England)此前曾预测房价涨幅将放缓。今年7月,抵押贷款经纪商Fox Davidson的创始人韦斯利・戴维森(Wesley Davidson)预测,未来12个月平均房价将下跌10%。

维希亚特表示:“有迹象表明,在估值过度膨胀之前,大规模房价上涨已经失去动力,这应该会限制即将到来的调整的规模。”

不过,他指出,抵押贷款利率更大幅度的上升和更广泛的长期经济问题是“风险”,而季度房价增长将在今年年底前“大幅放缓”。

|